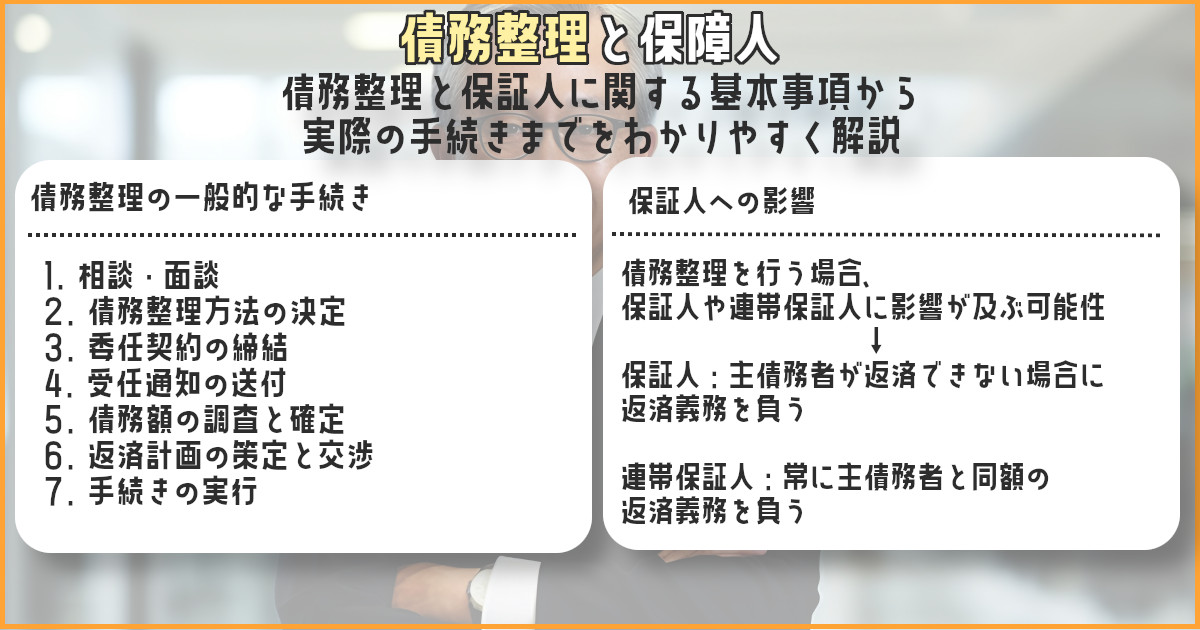

債務整理を検討しているとき、保証人がいるかどうかは大きな問題です。

任意整理などの手続きを行うと、支払いの負担を減らせる反面、保証人にも影響が及ぶ可能性があります。

実際、債務整理後には信用情報に事故情報が登録され、ローンを組みにくくなると言われますが、どのくらいの期間で再びローンが組めるのか疑問を持つ方は多いです。

特に保証人の立場で「自分が背負うリスクはどこまで?」と不安になることがあります。

債務整理の方法は任意整理・個人再生・自己破産などがありますが、いずれも保証人に負担がかかる可能性がゼロではありません。

この記事では、債務整理をしたあとローンを組めるようになるまでの目安や、保証人がいる場合・いない場合の違い、そして実際に家や車を購入できるタイミングや注意点を詳しく解説します。

さらに公的融資や自社ローンなど、再びお金を借りる手段として考えられる方法も紹介します。

債務整理後に「もうローンは絶対に無理」とあきらめるのは早いです。

信用情報の回復時期を待ちつつ、適切なステップを踏めば、再スタートを切ることができます。

保証人への影響を最小限にしながら手続きを進めたい方や、これからローン審査に挑戦しようと考えている方は、ぜひ参考にしてください。

司法書士法人「はたの法務事務所」は、債務整理・任意整理・過払い金請求などの対応を得意としています。

- 相談実績50万件以上で、顧客満足度95.2%の高評価

- 相談料・着手金は無料。さらに全国どこでも出張無料

- Webからの相談受付は24時間OKで年中無休

※電話受付は平日8:30~21:30、土日祝 8:30~21:00

はたの法務事務所には、司法書士歴30年で積み重ねた対応実績が豊富に蓄積されているため、どのような相談内容でも柔軟に解決へ導いてくれます。

さらに、顧客満足度も非常に高く、分かりやすい対応説明や、相談者の事情を汲み取った丁寧な対応も大きな強みです。

出張費や相談料・着手金は無料なので、初めての相談でも安心して連絡できるでしょう。

相談受付は電話またはWebから可能。Webからは24時間受付をしているので、まずは自分のタイミングで無料相談をしてみてください。

債務整理後にローンを組めるのはいつから?

債務整理をすると、信用情報機関に「事故情報」と呼ばれる異動情報が記録されます。

これは金融機関から見ると「返済トラブルがあった人」という扱いになり、ローン審査で厳しい目を向けられる要因です。

保証人がついている借金であっても、債務者自身が手続きを行えば、保証人には代位弁済のリスクが発生する場合があります。

一方で、債務整理が完了したあと、一定期間が経過すると信用情報から事故情報が削除されます。

そうなると過去の返済事故履歴が表面上は消えるため、再びローンを組むチャンスが出てきます。

以下では、任意整理・個人再生・自己破産の3つについて、一般的に言われているローンを組めるようになる時期を解説します。

なお、保証人がいるケースでは、手続き後も保証人の信用状態が維持されているか確認が必要です。

債務者が債務整理を進めると、保証人に対して金融機関から請求が行われるおそれがあり、保証人も同時に厳しい状況に置かれる可能性があります。

結果として保証人の返済能力が低下し、その保証人のもとで別のローンを組むことが困難になることも否定できません。

債務整理後のローン審査においては、こうした連帯保証人の存在も影響し得るので、慎重な判断が必要です。

任意整理後は完済から5年程度

任意整理は、債権者と話し合いをして、将来的な利息や遅延損害金を減らしつつ分割弁済の合意を得る手続きです。

自己破産や個人再生に比べると手続きが簡易で、借金の元本が残ることが多い一方、家族や保証人への影響を抑えられる可能性が高いと言われます。

任意整理は原則として保証人がついていない借金を優先的に整理することが多いため、保証人へのダメージを最小限にできるケースもあります。

とはいえ、保証人付きの債務を任意整理した場合、保証人が代わりに支払うリスクが高まる点は覚えておきましょう。

任意整理後に信用情報に傷がつく期間は、完済してから約5年程度とされています。

この期間は事故情報として登録されているため、クレジットカードやローンの審査を通過することは難しいです。

仮に保証人を立てたとしても、債務者本人の信用情報がネックになれば、審査に落ちる可能性が高いです。

つまり、任意整理後は「和解した返済をしっかり続け、完済を迎える→その後5年程度が経過する」この流れが基本的な回復のステップになります。

保証人がいる任意整理では、保証人に返済義務が移行してしまうケースがあります。

特に同居の親族が保証人になっている場合、家計全体での返済バランスが崩れ、追加でローンを組むなどの対応が困難になることもあります。

任意整理で借金を整理するときは、事前に保証人とコミュニケーションを十分に取り、リスクを共有することが重要です。

そして、完済後5年が経過し、信用情報がクリーンになった時点で、改めてローンを利用するかどうか判断してみましょう。

個人再生後は完済から5年または手続き後7年程度

個人再生は、裁判所を通して借金の大幅な圧縮を図り、その圧縮後の借金を3年(最長5年)で返済していく制度です。

住宅ローン特則を利用することで、自宅を手放さずに済む場合があるため、マイホームを守りながら生活再建を進められる点が魅力です。

ただし、保証人がいる債務を個人再生の対象に含めると、保証人には当初の借金全額が請求されるリスクがあります。

個人再生手続きで借金の元本が減額されても、保証人への影響が軽減されるわけではない点に注意が必要です。

信用情報への登録期間は、完済から5年程度という説が多いです。

一方で、民事再生法の関連情報として「手続き完了から7年は新たな借り入れが厳しい」と言われるケースもあり、実際には5年か7年かは金融機関の判断によって変わることがあります。

再生計画に従って完済し、その後数年を経過した段階で信用情報機関に開示請求を行い、記録が削除されているか確認するのがおすすめです。

個人再生は、保証人付きのローンについても再生計画に組み込む場合が多いため、連帯保証人がいる場合は必ず事前に相談しておきたいところです。

保証人が返済を迫られた結果、別のローンを組んで肩代わりすることになると、家族や親族の信用情報まで悪化するリスクがあります。

つまり、個人再生では「自分の借金は減額されても、保証人にはマイナスの影響が続く」可能性を考慮して慎重に判断する必要があります。

そのうえで、完済後5年から7年の間は信用情報に要注意期間が続くため、ローンを組む際はタイミングを見極めることが大切です。

自己破産後は手続き完了から5〜7年程度

自己破産は、裁判所によって借金を帳消しにする最終手段です。

返済義務は原則免除されますが、保証人付きの借金を抱えていた場合は、その保証人が残債の全額を支払う義務を負うことになります。

したがって、保証人との関係性が悪化したり、生活に大きな負担がかかったりする可能性も高いです。

自己破産そのものの手続きは、他の手続きよりシンプルではあるものの、信用情報や社会的信用を大きく傷つける行為といえます。

信用情報に自己破産の記録が残る期間は5年から7年程度と言われています。

任意整理や個人再生と比較して、自己破産は金融機関の審査で最も重いマイナス評価とされるのが一般的です。

結果として、完済という概念はなく免責で借金がゼロになるため、「手続きを完了してから5~7年程度」はローン審査に通りにくい期間が続くと考えましょう。

もちろん、保証人を立てれば通るという単純な問題ではなく、破産者本人が信用を回復するまで待つしかないのが現実です。

なお、自己破産後にマイホームや車のローンを組むのは相当の困難を伴います。

とくに保証人の存在があっても、破産手続きが過去に行われた事実は信用力を大きく損ねるため、金融機関の審査はかなり厳しくなります。

家族名義や共同名義で申し込むなどの工夫が必要になることもあるでしょう。

いずれにせよ、自己破産後の5~7年を過ぎてから、まずは少額のクレジットカード契約などで実績を積むのが一般的な回復方法になります。

債務整理後にローンを組む際の注意点

債務整理後にローンを組みたいと考える方が注意すべきポイントは多数あります。

まずは信用情報機関の事故情報がいつ削除されるか確認することが大前提です。

次に、過去に債務整理した金融機関で再度ローンを組むのは得策ではありません。

同じ企業で再び借り入れを行うのは審査が厳しくなるケースが多く、保証人の有無を問わず利用しにくい状況になるでしょう。

また、ローン審査基準を意識して、必要書類や収入証明をしっかり準備することも重要です。

事故情報が削除された後でも、短期間に複数のローン申し込みを行うと「この人は資金繰りに困っている」と判断され、逆効果になることもあります。

慎重にタイミングを計ることが、債務整理後にローンを通す上での鍵です。以下では、それぞれの注意点を詳しく解説していきます。

信用情報機関の事故情報が削除されているか確認する

ローンを申し込む前に、自分の信用情報がどうなっているかを知るのは大切です。

任意整理や個人再生、自己破産などの債務整理を行うと、各信用情報機関(JICC、CIC、全国銀行個人信用情報センター)に異動情報が登録されます。

保証人付きの借金を整理した場合は、保証人側にも記録が残る可能性があります。

事故情報の登録期間を経過しても、システムの反映や書類手続きの都合で情報が完全に消えるまでタイムラグがあるケースもあるため、必ず自分で情報開示を請求しましょう。

もし、事故情報がまだ残っている状態でローンを申し込むと、審査落ちするだけでなく、保証人を立てても無駄になる可能性が高いです。

金融機関によっては、申し込みの履歴まで細かくチェックされるため、何度も審査に落ちると「多重申し込み」のリスクが高まり、さらにマイナス評価につながります。

事前に開示請求を行い、事故情報が削除されているかどうかを確認することが、信用回復を図る第一歩です。

| 信用情報機関 | 登録期間(目安) | 主な特徴 |

|---|---|---|

| CIC | 5年 | クレジットカード系が中心 |

| JICC | 5年 | 消費者金融系が中心 |

| KSC | 5~10年 | 銀行ローン系が中心 |

債務整理を行った金融機関ではローンを組まない

任意整理や個人再生、自己破産などの手続きを行うと、借金のあった金融機関は「当社に損失を与えた顧客」として、社内データベースに登録することがあります。

いわゆる社内ブラックという状態であり、これが解消されるのはほぼ難しいです。

信用情報機関の事故情報が削除されても、金融機関内部で「過去に債務整理経験あり」として情報を残している場合、再び融資を受けるのは厳しいでしょう。

こうした社内ブラックに関しては、保証人を用意したとしても通りにくいのが現状です。

たとえ連帯保証人を立てて十分な返済能力を証明できたとしても、その金融機関はリスク管理の観点から融資を敬遠する可能性が高いです。

特に同じグループの信販会社や銀行系クレジットカード会社も情報を共有するケースがあるため、同じグループ会社で別のサービスを利用するのも難しくなりがちです。

よって、過去に債務整理をした金融機関でのローン申し込みは避け、別の金融機関を検討する方が賢明といえます。

| 状況 | 可能性 |

|---|---|

| 同じ金融機関での再借入 | ほぼ不可 |

| 同グループ会社での借入 | 難易度が高い |

| 別系列金融機関での借入 | 信用情報次第 |

ローン審査の基準を意識する

ローン審査では、「返済能力(年収や勤務年数、雇用形態)」「信用履歴(延滞や事故情報の有無)」「他社借入件数・総額」「保証人の有無や担保の有無」などが主なチェックポイントです。

債務整理後にローンを申し込む場合は、特に返済履歴や他社借入件数に注意してください。

もし複数の借入が残っている状態でさらにローンを申し込むと、返済能力が疑われるリスクがあります。

また、保証人を立てれば審査が通りやすくなると思われがちですが、債務整理の後であることが引っかかると、その保証人自身の信用情報にも影響する可能性が指摘されます。

連帯保証人が十分な財産や収入を有している場合でも、申込者本人の信用状況が重視される点を理解しましょう。

そのため、債務整理後は収入面や勤務先の安定性をアピールしやすい環境を整えるとともに、他の借入をできるだけ減らしておくことが望ましいです。

特に年収が低い状態で短期間に複数申し込みをすると、「返済能力に疑問あり」と見なされるため注意を要します。

| 審査基準 | 具体例 |

|---|---|

| 年収 | 安定かつ継続している |

| 勤務年数 | 1年以上が望ましい |

| 他社借入数 | 2社以内が理想 |

| 返済履歴 | 延滞や事故情報がない |

事故情報削除後も慎重に申し込みを行う

たとえ事故情報が削除されて信用情報がクリーンになっても、すぐに複数のローンへ申し込むのは避けましょう。

短期間に何件も申し込むと「よほどお金に困っているのではないか」と判断され、審査にマイナスです。

各金融機関は信用情報だけでなく、申し込み履歴や在籍確認の結果、職業の安定性など、多角的に評価を行います。

結果として「ローン審査に落ちた」という記録が残ると、さらに印象が悪化してしまいます。

まずは自分のニーズを明確にし、1社か2社程度の金融機関に的を絞って申し込むことがおすすめです。

また、保証人をどうするかもよく考えておきましょう。

連帯保証人を立てれば審査にプラスとなる場合もありますが、債務整理直後の場合は金融機関によって判断が異なります。

保証人に迷惑をかけないためにも、できるだけ金利面や返済計画をよく練り、自分が返済可能な範囲で無理のない申し込みを行うことが大切です。

債務整理後に家や車を購入する方法

債務整理後に家や車といった高額な買い物を検討する場合、ローン利用は一筋縄ではいきません。

なぜなら、信用情報に事故情報が残っている期間は基本的に審査に通らないからです。

一方で、一定の期間が経過して情報が削除されれば、再び住宅ローンや自動車ローンを組むことが可能になるケースもあります。

ここで大切なのは、自分の信用状況の回復を確認することと、適切な申し込みのタイミングを選ぶことです。

以下では、保証人の存在を考慮しつつ、具体的に家や車を購入するための手段を詳しく紹介します。

信用情報の回復を待つ

最も基本的な方法は「信用情報が回復するまで待つ」ことです。

前述したように、任意整理・個人再生・自己破産のいずれの方法でも、完済または手続き完了からおおむね5~7年程度は事故情報が残りやすいです。

この期間中に住宅ローンや自動車ローンの申し込みを行っても、審査通過は厳しいのが一般的です。

特に保証人を用意したとしても、債務者本人の信用力が損なわれていると、金融機関は簡単には融資を認めません。

一方で、住宅ローンは高額かつ長期にわたる返済になるため、銀行や信用金庫などの審査は慎重です。

自動車ローンの場合も、ローン会社は独自の信用審査を行っています。

保証人を立てても「債務整理経験」という点で引っかかるなら、審査に落ちる可能性は十分にあります。

そこで、まずは事故情報が削除される時期を見極め、その後で本格的に検討するのが無難です。

信用情報機関へ情報開示を依頼する

信用情報の回復時期を見極めるためには、実際に各信用情報機関に対して「個人情報開示請求」を行うことが有効です。

JICCやCIC、KSCなどそれぞれ開示手数料と手続き方法が異なるため、事前に公式サイトを確認してください。

郵送やインターネットで申し込める場合もあります。

このとき、もし事故情報が残っているなら、それがいつ登録されたのか、いつまで残るのか確認しましょう。

仮にまだ削除期限に達していない場合、無理にローンを申し込むよりも、期限が来て事故情報が消えるのを待った方が審査に有利です。

どうしても早く車が必要なら、中古車を一括購入する、家族の名義で買うなど別の選択肢を検討することをおすすめします。

仮審査を活用する

住宅ローンや自動車ローンの多くは、本審査の前に「仮審査」を行っています。

仮審査の時点では、信用情報や収入面などの基本的なチェックが行われ、本審査よりはハードルが低いとされます。

しかし、債務整理の影響がまだ残っていれば、仮審査段階で落ちる可能性もあります。

ただし、仮審査は本審査に比べれば情報を簡略化して審査する場合もあり、多少の希望的観測で通るケースはあります。

そこで、仮審査に通ったからといって安心はできず、本審査で落とされることもあり得ます。

保証人をつける場合も、仮審査では保証人の属性は軽く確認される程度のため、後の本審査で詳細に調査される可能性があります。

いずれにしろ、事前に信用情報の状態を把握し、仮審査に通った後も気を緩めず、金銭計画を見直すことが大事です。

ローン申し込みは半年以上の間隔を空ける

ローン審査に落ちた直後に、すぐ別のローン会社へ申し込みを重ねるのは危険です。

短期間に複数のローンに申し込むことは「よほど切迫した事情がある」と見なされ、審査上はマイナス評価につながります。

理想的には、一度審査に落ちた場合、少なくとも半年程度は期間を空けるほうが無難です。

その間に事故情報の削除時期を待ちつつ、年収や雇用形態の安定など、審査で重要視されるポイントを整えておくことが求められます。

保証人を立てる場合も同様で、同じ名義の保証人であっても短期間に何度も申し込むのは避けるべきです。

家族名義や共同名義でローンを申し込む

債務整理直後で自分自身の信用力が回復していないときは、家族名義や共同名義でローンを申し込む方法があります。

たとえば配偶者や親が安定した収入を持っているなら、その方を借入名義人にすることで審査に通る可能性が高まります。

ただし、名義人になる方には当然ながら返済責任が生じるため、家族間での信頼関係やリスクを十分に話し合う必要があります。

また、共同名義の場合は、どちらか一方が債務整理をしていても、もう一方の信用情報がクリアなら審査が通りやすいというメリットがあります。

しかし、物件や車の所有権について複雑になるケースや、売却・転勤などライフイベントが発生した際に問題が起きる可能性を忘れてはいけません。

借入金を返済できなくなったときのリスクをどう分担するのか、保証人は誰がなるのか、といった細部を詰めることが重要です。

中古車販売店の自社ローンを利用する

自動車の購入には、ディーラーローンや銀行系マイカーローンを利用するのが一般的です。

しかし、債務整理後で信用情報に問題があると、これらの通常ローンはハードルが高くなりがちです。

そこで、中古車販売店が独自に展開している「自社ローン」を利用する方法があります。

自社ローンは、販売店が独自の審査基準を持ち、信用情報機関の情報を参照しない、または参照しても比較的審査が緩やかなケースがあるといわれます。

| 名義の種類 | メリット | デメリット |

|---|---|---|

| 家族名義 | 審査通過率向上 | 家族に返済責任 |

| 共同名義 | 二人の収入を合算可 | 所有権が複雑 |

ただし、自社ローンは金利が高めに設定される傾向があり、総支払額が大きくなるおそれがあります。

また、保証人が不要なプランもあれば、逆に保証人を求められる販売店も存在します。

自社ローンを利用する際は、契約内容を細かく確認し、返済負担に無理がないか慎重に判断しましょう。

場合によっては、修理費や諸費用が込みの条件になるため、まとまった初期費用を抑えられる反面、支払総額がかさむ可能性もあります。

| 審査基準 | 販売店独自 |

|---|---|

| 信用情報の参照 | しないor緩い |

| 金利 | 高め設定が多い |

| 保証人の有無 | 販売店により異なる |

一括購入を検討する

どうしてもローン審査に通るのが難しい場合、あるいは金利負担を避けたい場合は、一括購入を検討するのも一つの手です。

自動車や住宅の一括購入は大きな資金が必要ですが、借入リスクや審査落ちの心配がありません。

たとえば中古車であれば比較的安価な車種を見つけ、貯蓄や一時金で購入することが可能かもしれません。

家の場合でも、地方の物件や中古住宅ならローンなしで購入できる価格帯のものがあるかもしれません。

一括購入のデメリットは、当然ながらまとまった資金が必要という点です。

しかし、債務整理後にさらに借金を増やしてしまうリスクを考えると、無理なく払える範囲の現金購入はメリットが大きいです。

保証人を立てる必要もなくなりますし、将来的な利息や返済計画に悩まされることもありません。

まずは時間をかけて貯蓄を増やし、事故情報が消えるのを待ちながら一括購入を目指すという選択肢も有効です。

司法書士法人「はたの法務事務所」は、債務整理・任意整理・過払い金請求などの対応を得意としています。

- 相談実績50万件以上で、顧客満足度95.2%の高評価

- 相談料・着手金は無料。さらに全国どこでも出張無料

- Webからの相談受付は24時間OKで年中無休

※電話受付は平日8:30~21:30、土日祝 8:30~21:00

はたの法務事務所には、司法書士歴30年で積み重ねた対応実績が豊富に蓄積されているため、どのような相談内容でも柔軟に解決へ導いてくれます。

さらに、顧客満足度も非常に高く、分かりやすい対応説明や、相談者の事情を汲み取った丁寧な対応も大きな強みです。

出張費や相談料・着手金は無料なので、初めての相談でも安心して連絡できるでしょう。

相談受付は電話またはWebから可能。Webからは24時間受付をしているので、まずは自分のタイミングで無料相談をしてみてください。

債務整理後にお金を借りる方法

債務整理後でも、急な出費や資金繰りが必要になる場面はあります。

例えば、自宅の修理費用や医療費、子どもの教育費などは予想外に大きな出費になりがちです。

そんなとき、通常の銀行ローンや消費者金融ローンの審査は通りづらい可能性があります。

そこで、公的融資制度を活用したり、緊急小口資金を利用したりといった手段が考えられます。

ただし、「ブラックでも借りられる」と宣伝する業者には注意が必要です。

高金利や悪質な取り立てに遭う恐れがあるからです。以下では、安全な借り入れ先と注意点を紹介します。

公的融資制度・給付金制度を活用する

債務整理を終えた直後であっても、公的な融資制度や給付金制度は利用できる可能性があります。

たとえば、生活福祉資金貸付制度や教育ローン、公的住宅改修資金などは、年収や資産状況次第で審査が通る場合があるため、積極的に活用しましょう。

保証人が求められるケースもありますが、民間の金融機関よりも金利や審査基準が緩やかな傾向があります。

また、一定の条件を満たせば給付金として返済不要のお金が支給される制度も存在します。

生活保護や児童手当などの社会福祉制度の活用に抵抗がある方もいますが、債務整理後は経済的に再出発を図る大切な時期です。

制度の併用により負担を抑えることで、無理にローンを組まなくても資金を確保できる場合があります。

| 制度名 | 概要 | 返済の要否 |

|---|---|---|

| 生活福祉資金貸付 | 低所得世帯向けの資金貸付 | 返済必要(低利) |

| 教育ローン(公的) | 学生を持つ家庭への貸付 | 返済必要(低利) |

| 給付金制度 | 自治体独自の支援 | 不要の場合が多い |

ブラックリストでも借りられる業者には要注意

インターネットやチラシで「ブラックでもOK」「債務整理後でも即日融資可能」という広告を見かけることがあります。

こうした業者は、いわゆる闇金や悪質な高金利業者であるリスクが非常に高いです。

法定金利を超える暴利で貸し付けを行い、支払いが遅れれば厳しい取り立てを行うなど、トラブルが絶えません。

もし本当に「ブラックでも借りられる」とうたっているなら、正規の貸金業者である可能性はきわめて低いです。

登録貸金業者であれば信用情報を照会するのが通常なので、事故情報が残っている債務者に対して簡単に融資を認めることは考えにくいです。

万が一そうした業者から借りてしまうと、保証人にも直接取り立てが行くリスクがあり、周囲にも大きな迷惑がかかります。

安心して融資を受けたい場合は、消費生活センターや公的機関などの相談窓口で業者の正当性を確認しましょう。

また、登録番号や貸金業協会への所属などをチェックして怪しい点がないか見極めてください。

闇金からの借り入れは、債務整理後の再スタートを台無しにしてしまう危険をはらんでいます。

債務整理後にローンが組めた人の事例

「実際に債務整理をしてから、どのくらいの期間でローンを組めるようになったのだろう?」と気になる方も多いでしょう。

ここでは、任意整理の事例を中心に、実際に車や住宅のローン審査に通ったケースを紹介します。

ただし、あくまで一例であり、すべての人に当てはまるわけではありません。

保証人の有無や収入状況、金融機関の審査基準によって差が出ることを理解しておきましょう。

任意整理後3年で自動車ローンに通ったケース

ある方は、任意整理で複数のクレジットカードや消費者金融の借金を整理しました。

その後、和解契約どおりに3年間で完済した時点では、まだ信用情報に事故情報が残っている可能性がありました。

しかし、完済後1年ほど経過したあたりで自動車ローンに申し込んだところ、審査を通過したそうです。

このケースでは、申込者の勤務年数が長く、年収も安定していたことが大きいと考えられます。

また、保証人はつけていませんでしたが、他に延滞や事故履歴はなく、完済後の期間にクレジットカードを利用せず着実に貯蓄してきたという点が金融機関に評価されたようです。

結果的に実質4年近く経過してからの申し込みであり、タイミング的にも事故情報が消えた時期と重なっていた可能性があります。

| 債務整理の方法 | 任意整理 |

|---|---|

| 完済までの期間 | 3年 |

| ローン申し込み | 完済後1年 |

| 審査結果 | 通過 |

任意整理後5年で住宅ローンに通ったケース

別の方は、任意整理で5社ほどの借金を整理し、毎月の返済額を軽減していました。

途中、保証人が付いている借金は整理の対象外にして、親や配偶者に迷惑をかけない方策をとったといわれています。

その結果、約4年かけてすべてを完済し、事故情報が消えるのを待っていたそうです。

そして、任意整理完済から5年後に住宅ローンを申し込んだ際、結果的に審査が通りました。

やはりここでもポイントになったのは安定した職業と長期勤務です。

さらに、頭金をある程度用意できたことと、申込者自身が債務整理後に他の借入を一切しなかった点もプラスに働いたようです。

保証人には配偶者を設定しましたが、実質的には連帯保証をつける前の段階でも仮審査を通過しており、過去の事故情報が審査時には既にクリアになっていたと考えられます。

| 債務整理の方法 | 任意整理 |

|---|---|

| 対象社数 | 5社 |

| 完済後の期間 | 5年 |

| 審査結果 | 住宅ローン通過 |

債務整理とローンに関するよくある質問

債務整理後のローンに関しては、さまざまな疑問が寄せられます。

ここでは特に頻繁に聞かれる内容をQ&A方式でまとめました。

保証人がいる場合や賃貸契約への影響、クレジットカードの作成時期など、日常生活に関わる疑問も多いです。

再スタートを切るうえで具体的な不安を解消し、慎重に行動するための指針としてください。

賃貸契約に影響はある?

賃貸契約の審査では、主に家賃の支払い能力をチェックされます。

管理会社や大家さんが独自に信用情報を参照するケースは少なく、「保証会社を利用する場合に信用情報が見られる」ケースはありますが、ほとんどは過去の債務整理だけで即NGになるわけではありません。

むしろ、収入証明がしっかりしており、連帯保証人(または保証会社)を適切に立てれば審査に通る可能性は十分です。

ただし、高級物件や厳しい審査基準を持つ不動産会社の場合は、債務整理の事実が発覚して審査に落ちるリスクもあります。

過去に家賃滞納があると、信用情報以前に管理会社の独自データベースに登録されることもあるため注意が必要です。

保証人付きの契約でも、保証人の信用状況が厳しく問われる場合がありますので、先に保証会社利用型の物件を検討するほうがスムーズかもしれません。

クレジットカードはいつから作れる?

クレジットカードは、通常のローンとは別の審査基準を持ちながらも、信用情報が重要視される点では同じです。

債務整理後、完済してから5年程度を目安に事故情報が削除されれば、新規にクレジットカードの申し込みが可能になる可能性があります。

特に流通系や家電量販店系などのカードは比較的審査が緩いとも言われますが、債務整理の記録が残っている期間はまず難しいでしょう。

ただし、過去に債務整理をしたカード会社と同系列のカード発行元に申し込むのは避けたほうがいいです。

社内ブラックの可能性が高く、事故情報が消えた後でも審査に落ちる事例が多々あります。

また、クレジットカードを作ったとしても、利用限度額が初期は小さいことがあるため、そこからコツコツと実績を積んでいくことが重要です。

ローン審査に通りやすくなる方法は?

まずは安定した収入と職業、長期勤務年数を確保することが最優先です。

転職直後は年収が高くても審査に不利になりがちですし、アルバイトやパート勤務が主だと審査難易度が上がります。

また、他社借入を減らすことや、過去に債務整理をした金融機関とは違う系列で申し込むことも大切なポイントです。

さらに、適切な保証人を用意できるなら、審査にプラスとなる可能性があります。

しかし、保証人の信用情報が良好である必要があるので、家族や友人に依頼する際はその人の社会的信用にも配慮しましょう。

それ以外にも、信用情報が回復したのを確認してから申し込む、あらかじめ仮審査を活用する、短期間で複数の申し込みをしない、といった基本的な対策を徹底すれば、ローン審査に通る確率は高まります。

まとめ

債務整理後はローンが利用できなくなると思われがちですが、実際には一定期間が過ぎて信用情報が回復すれば、再び住宅ローンや自動車ローンを組める可能性があります。

任意整理では完済から5年ほど、個人再生や自己破産では5~7年程度が目安とされますが、保証人の有無や金融機関の独自審査によって前後します。

特に保証人がついている債務を整理した場合、保証人に大きな返済義務が発生し、連帯保証人の信用情報まで傷つくおそれがある点に注意が必要です。

債務整理後にローンを組む際は、まず自分の信用情報を開示請求して事故情報が削除されているか確認しましょう。

また、債務整理した金融機関での再借入は事実上困難なため、別の金融機関に的を絞ることが大切です。

タイミングに加え、安定した収入や雇用形態も審査の重要なポイントなので、長期勤務や他社借入の整理を進めてください。

家族名義や共同名義、自社ローンを活用するといった方法も考えられますが、いずれも返済計画を慎重に立て、保証人に迷惑をかけないよう配慮が欠かせません。

最終的には無理なく返せる方法を選ぶことが、生活再建を成功へ導くカギになります。

リスクとメリットを十分に理解しながら、一歩ずつ着実に再スタートを目指してください

司法書士法人「はたの法務事務所」は、債務整理・任意整理・過払い金請求などの対応を得意としています。

- 相談実績50万件以上で、顧客満足度95.2%の高評価

- 相談料・着手金は無料。さらに全国どこでも出張無料

- Webからの相談受付は24時間OKで年中無休

※電話受付は平日8:30~21:30、土日祝 8:30~21:00

はたの法務事務所には、司法書士歴30年で積み重ねた対応実績が豊富に蓄積されているため、どのような相談内容でも柔軟に解決へ導いてくれます。

さらに、顧客満足度も非常に高く、分かりやすい対応説明や、相談者の事情を汲み取った丁寧な対応も大きな強みです。

出張費や相談料・着手金は無料なので、初めての相談でも安心して連絡できるでしょう。

相談受付は電話またはWebから可能。Webからは24時間受付をしているので、まずは自分のタイミングで無料相談をしてみてください。

コメント